2010全球汽车销量排行榜_2010汽车产量

1.2011年7月 汽车销量排行榜

2.世界四大汽车集团公司

3.2001-2010年中国汽车总产量,销售量,最好能区分乘用车和商用车

三句话解释。

第一句,当前销量跌的并不算多;第二句,当前市场上对于行业销量增速下滑原因的分析,基本全错;第三句,销量跌成负数,并非坏事。

第一句话

汽车销量跌幅当前并不算多

从七月份汽车销量开始负增长,很多人就慌了;9月起进入两位数负增长以来,很多人,甚至专业人士,更是慌得一批。这属于完全不知道行业为什么下跌的。

我引用我上边说的要讲的第二句话的一个结论,来说一下为什么当前汽车行业销量跌幅并不算多。后边再详细解释这个结论。

这个结论就是,汽车行业当前的短期急跌,因且只因为前期购置税减半政策的透支。

为什么这么决绝的说只因为这个,后边我会说。现在先用这个结论说,为什么行业销量跌的并不多。

当我们把原因锁定在购置税减半政策的透支作用时,我们就有了把当前数据和谁对比的标准,而不是只是一看数据就开始慌,就开始办葬礼。以购置税减半政策为锚,我们都知道最近的一次购置税减半政策是2015年10月到2016年全年,次近的一次就是2009年。

购置税减半政策并不是永久减半,他是一个减半再恢复的过程。所以他的唯一作用就是把未来的消费硬拽到购置税减半政策实施的时间区间。把当前数据做的好看,让以后的数据变的很惨。这个政策与其说是产业政策,不如说是数据。这也是为什么这次行业即使跌成这样,国家也没有再度开启购置税减半政策的一个重要原因——因为这个政策太坑了。

所以接下来,我们来看这个太坑了的政策带来的数据的效果。

数据支持:Avalon系统

数据支持:Avalon系统

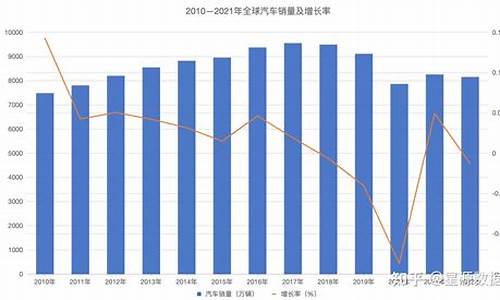

表和图都呈现给大家,哪个习惯看哪个。对应2009-2010-2011这三年从购置税减半政策实施到回复一半再到全恢复的过程,你会发现,2016-2017-2018这个完全相同的过程中,今年汽车销量增速比去年以及比2016年,跌幅其实都很平稳。

从图上看的表现就是2016年到今年汽车销量增速图的斜率极其平缓,远比不上2009-2010-2011系列的降幅,那才叫狂跌,今年只是随便跌一跌而已。

如果从表上看,我们定2018年叠加12月继续下跌后全年销量增速-4%。那么从2016年高点到今年年均跌幅只有不到9%,今年和去年比,跌幅只有7%。看看2009年购置税减半政策的结果,2009-2011年,销量增速年均跌幅高达21.85%,2011与2010比,销量跌幅30%。

刺激不刺激!那才叫狂跌,今年只是毛毛雨。所以今年汽车行业的下跌,对坑人政策的正常反应而已。你要找对正确的比较对象和比较区间,别轻易给别人开葬礼。

第一句话解释完毕。

第二句话

当前市场上对于行业销量增速下滑原因的分析,基本全错。

我还在汽车行业的时候。业内人士跟我说,汽车行业受政策影响很大,最显著的例子就是购置税减半。

这话离本质的距离太远。

实际上汽车行业受政策影响并不大。有影响的是,汽车消费作为可选消费,价格弹性和收入弹性大。因此汽车价格的变化和消费者收入的变化对销量影响明显。购置税减半政策对销量有影响,只不过是因为他改变了汽车的相对价格,同时又存在时间限,所以调动了购买的积极性。

这就不仅仅是一个政策问题,更多的是一个与消费者博弈的过程。不仅要有力度,还要择时,还要给这份“爱”加上一个期限。没有力度、没有期限的,比如前一段时间的车船税取消,就基本没砸出水花;有力度,没有择时的,比如15、16年购置税减半政策,对汽车销量的拔高作用,就远远不如09年的效果。因为09年的汽车销量基本上是自然增长,而且消费力还很旺盛,政策需要对抗的只是金融危机下的悲观情绪。而到了15年,本身销量就是被前期购置税减半政策透支、反透支之后的结果,同时又存在收入下行的压力,购置税减半政策减下来的那5000块钱要扛的因素太多、太宏大,远不是09年一个轻飘飘的情绪可比,因此效果就差了很多。

如果今年再要实施购置税减半政策,那就不仅要扛收入下行压力,还要扛势头猛烈的16年购置税减半政策透支效应。对比2011年的下跌势头,可以知道,5000块钱的消费端减税是扛不住的。这也是今年年底,市场疯狂讨论要不要再次调减购置税时,国家信息中心徐长明主任跳出来说,减税也挡不住下跌趋势的原因。确实挡不住,而且还会把接下来几年的销量搞的更糟,不如让市场自发快速出清。这是何以今年行业销量大幅下跌的情况下,国家没有再次开启这个政策的另一个原因。因为没有用。

进入2018年后半年,汽车行业销量开始负增长。行业内外关注汽车行业的人,谈论这个事情,都爱加一个开头——中国汽车高速增长了10年,汽车保有量已经很高了,行业进入低增速甚至负增长是很正常的事情。言下之意,因为中国汽车保有量高,所以汽车销量增速下来了。

这话其实也很奇怪。

首先第一点,中国汽车保有量一点都不高。我有数据。

世界各国汽车千人保有量情况

数据支持:Avalon系统

2017年中国汽车千人保有量156辆,低于全球平均水平。1980年,日本人均国民收入跟我们此刻差不多,那时候日本汽车千人保有量336辆,我们对应收入只有人家一半,中国汽车保有量一点都不多。

其次,如果你说不考虑平均,只考虑总量,汽车太多了,汽车销量增速就低了。但是此刻人均拥有量是不足,这意味着你的邻居有车,而你没车。你提这个观点,意味着你认为——你的邻居们都有车了,车太多了,所以你就不买车了。这个逻辑极其可笑。只要你有钱,你的邻居都买车了,对你的刺激一定是你更会加速买车,买个比他还好的车,气死他,而不是不买车,让他在你面前炫耀。中国汽车快速增长的阶段就是这个特征,攀比风、炫富风的羊群效应,支持了中国汽车很多力量。

又有一些人说了,汽车保有量多了,中国基础设施跟不上,路堵、停车位不好找。中国人不买车了。

这看起来很对,但,你要明白,中国基础设施跟不上,不止是汽车相关的基础设施跟不上。而是整体基础设施跟不上。

你去北京街头看看,车很多,都堵在路上,很堵,很闹心。但是你去同时段的北京地铁去看看,那就不仅仅是很堵、很闹心了,那是很塞、很要命。就算没要了命,在那人贴人的车厢里也很遭罪、很不优雅、很没尊严。开车的人起码还能保持这一点尊严和所优雅,而且要舒服的多。

1992年,深圳“股疯”810爆发,百万股民炒深圳,当时为了买抽签表,股民们这样排队。

(810的拥挤状况)

当时媒体描述这些人:为了防止有人插队,排队的股民所有人后面一个人紧贴着前面一个人,不分男女,紧紧相依。为了发财的梦想,所有人都放弃了故老相传男女授受不亲的传统。认为他们为钱不顾尊严。(1992年的事,我会另写一篇文章讲述,敬请期待)

但是今天你去北京地铁的早晚高峰去体验一下,无车族(甚至有车但是被限号的上班族)每天都要经历一下比当年810严酷两倍以上的拥挤(810只排纵队,但地铁里的紧紧相依是四面八方的),而且没发财梦可信靠。日复一日,年复一年。面对同样糟糕的基础设施情况,只要你有购买力,你是愿意在宝马里堵车,还是在地铁里当沙丁鱼,答案其实不言而喻。

(一线城市无车地铁族的日常)

你可以再到各大写字楼看看,你会发现除了部分靠近地铁站的写字楼,在12月的寒风中,有车的人起码可以坐在车上暖暖的听着音乐堵;而没车的人,大多要顶着刺骨寒风,走15分钟到半个小时到地铁站,或者骑着共享单车,顶着更刺骨的寒风,骑10-20分钟到地铁站。不知道你们怎么想,反正我只体验过一回,就坚决不想再体验了

总之,一句话,开车族面临的基础设施差,无车族面临的更差。更不用提有车之后出行的机动灵活性和活动半径大大增大带来的乐趣。对于在新时代中追求美好生活的普通老百姓来说,他并不需要把车天天开到140迈,风驰电掣的跑来跑去,只要能改善当前的生活状态,这就足够了。

这是公共基础设施已经十分发达了的北京的情况。更不用提公共交通更差,堵车情况更不严重的二三四五六七八线城市。对他们来说,车对生活的改善性作用更加明显。一旦你从消费者角度去思考,就会发现基础设施不足,远不足以妨碍消费者买车。

除了这两个最典型的解释以外,市场上其他解释汽车销量下滑的原因包括:贸易战及关税降低说。可以负责任的告诉你,中国进口车以豪华车为主,量很少,跟大众车型消费群体迥异,且影响力有限,而中国的车基本不会卖到美国,国外市场与国内市场比是0.086;房价挤兑说。你可以问自己,房价高涨了这么多年,为什么偏偏就今年挤兑到车了。涨的最汹涌的2016年,汽车销量反而近几年最高。国六标准犹豫说。没什么好犹豫的,国六标准只是对新车而言,并不强制淘汰国四、国五车型。现在淘汰的国三的车,已经喊了好多年了,还有不少人在开。

总体而言,当前市场上大多数对于汽车销量下跌解释充满了各种琐碎的原因,噪音非常多,不排除这些因素会有一定的影响,但关键因素你几乎不可能指望在这里发现。我们这里主要要做的就是撇开噪音,看关键,搞清楚到底是什么带来了汽车销量的下跌。

所以我对我要观察的几个关键指标,我都做了HP滤波(不用纠结这是啥,就是一个排除短期因素看趋势的工具)。得到了以下三张图。

汽车月销量增速趋势线

数据支持:AVALON系统

居民可支配收入增速及其趋势线

数据支持:AVALON系统

居民可支配收入及GDP增速趋势线

数据支持:AVALON系统

第一张图,对汽车销量增速去除噪音,只考虑趋势因素之后,我们可以发现,行业其实早在2006年就开始出现了销量增速的拐点。注意这个拐点是数学上斜率拐点的意思,不是商业媒体里经常提到的峰谷的拐点。这个拐点之前,汽车行业销量增速是在上升的,拐点之后,汽车行业销量增速成了一条水平直线。再之后,2009年的购置税减半政策开始了,行业销量增速被硬顶上去成了一条陡峭的上升曲线。我们可以考虑一下,如果没有这个政策实施,行业的自然状态是什么样的?

第二张图,对中国居民可支配收入增速去除噪音,只考虑趋势因素,一个很明显的事实是,居民可支配收入增速开始下滑的拐点就在2006年。对比一下,汽车行业销量增速2006年起出现下滑趋势,这告诉了我们一些有用的信息。

第三张图,我们将GDP增速与居民可支配收入销量增速的长期趋势摆在了一起。两者的拐点都在2006年前后,而且这之后两者的下跌趋势高度相关,相关系数我测了,0.8528,非常显著。至于2006年之前,二者关系为什么是那样的,我以后专门撰文说,那是个纯经济学话题,我们只要记住当前居民可支配收入增速与GDP增速高度相关,且同步下滑即可。

结合以上三张图,我们来还原一下汽车行业近期发生了什么:

首先,中国经济发展到2006年前后,GDP增速已经显现出L型转型,增速向中高速转型的倾向。随着GDP增速的趋缓,居民可支配收入增速也开始缓慢下降,导致汽车这一对收入敏感的可选消费品的增速也趋于平缓及下滑。

然后,世界爆发了金融危机,金融受到打击、贸易严重下滑,汽车销量一口气转负了。政策层力挽狂澜,向宏观系统里扔了四万亿,对汽车行业开启购置税减半政策(须知汽车是除房地产外,对宏观影响最大的行业,对调节经济尤其是制造业的意义非凡),经济稳住了,汽车反弹了。但是也留下了后遗症。

2009年以后,进入2010年,购置税减半政策恢复一半。汽车销量增速狂降10个点,但是仍然很高。2011年,购置税减半政策全恢复。透支作用一下显现出来,当年汽车销量只有2%。之后慢慢恢复,2012年4%,2013年甚至过度反弹达到了13.87%,然后又回落到2014年的6.86%。

2015年,“三期叠加”效应显现,GDP增速首次落到7以下。汽车销量连续5个月负增长。政策层再次出手,购置税自2015年10月起减半。效果立杆见赢,销量当月转正,2015年销量增速维持在4%,2016年被拔高到13%,短期危机被解除了。

但是2016年政策刺激下的13%,业界是很惶恐的。因为对比2009年,该政策推动下,行业增速是40%以上,两相比较差距太大。这里体现出来的,其实就是可支配收入增速下滑,这一背后长期因素的巨大力量。行业固然对相对价格敏感,政策窗口期固然能带来提前消费,但购买力的实际削弱,或者说购买了不足者收入并未显著增强,带来的压力更大。这在长期趋势线上表现出来的就是2012年9月购置税减半提前透支的急速下跌因素消失后,销量增速降低变得平缓,但依然在降。而这个长期因素也将在更长的区间内一直伴随着整个行业。

第二句话解释完毕。排除噪音后,影响汽车销量增速的最关键因素就两个:一是长期的筋骨——可支配收入增速的降低;二是短期的脂肪——购置税减半政策的拉升作用和透支作用。

第三句话

累计销量跌成负数,并非坏事。

经济学里有个至理名言的理论,叫沉没成本。最近北大薛兆丰拿这个概念在某综艺节目里给人讲婚恋,火的一塌糊涂。我来大致说说这个理论——其实他就是告诉你,过去的糟心事已经发生了,你哭也改变不了,跳楼也改变不了。哭了枉付出伤心,跳楼白费一条命,多为他多做任何一点点动作,都是浪费成本。

所以,人不要关注过去的糟,要向前看,明天会更好。

汽车行业现在就是这样。今年跌倒0甚至以下,其实多数人都已经预期到了。车厂不会再幻想最后两个月再扩产能,投资者不会再在这个时候对汽车行业再持仓,已经套牢的也套住了。你可以指望的是明年。

现在这个时候加速下跌,对明年是有好处的。这叫快速出清,快速迎来新的平衡。

一个简单的逻辑,由于购置税减半政策干扰,汽车行业的销量增速你不能看单年,你要把整个政策周期连起来看。所以你看2018年的汽车销量不能只看2018年的,要把2016年以来的都算进来。最简单的,做个简单算术平均,2016-2017-2018三年平均数,定今年跌的是4%,那么平均数就是4.23%,三年年均增速4.23%,这数看起来都还不低,甚至高于业内普遍预期的,汽车行业增长率3%的长期趋势水平。我上边第二部分做的那个趋势图里的数,到10月份,趋势平均增速还能到3.7%,高于长期趋势3%。这意味着还得跌。如果2019年前低后高,最后实现增速0%呢,我们把2016-2019年4年的销量增速都算进来,平均数3.17%,差不多长期趋势水平。这意味着行业就能够稳住。2019年还过的去。

上个月的时候,市场对行业的预期还是2018年全年0%,我拿平均数来算,左算又算,2019年还要再-4%,四年行业平均才能实现长期平均水平3%。今年降到0,明年还要降到-4%。现在不够糟心,明年还要接着再糟心,和沉没成本反着来了,压力不在脚底下,全在头顶上了,你说可怕不可怕。

现在好了,11月单月销量跌幅-18.9%,累计跌幅-2%。12月份再努把力,把全年负增速搞到-4%,加速出清,明年挣钱。这是很好的事情。我很喜欢。

那么关键问题就来了,明年能不能反弹?

我的答案是能。因为我列的关键因素,明年都能好转。

一是2016购置税减半政策的透支作用大概会在明年6-7月份左右消失。

我再请大家看下这张汽车行业销量长期趋势图

汽车月销量增速趋势线

数据支持:AVALON系统

看图中第三个绿圈,图形在那里出现了拐点,拐点之前销量增速急跌,拐点之后销量增速缓跌。急跌毋庸置疑,就是购置税减半政策的透支。缓跌呢,记得2006年以来,可支配收入长期趋势性下滑吗?就是那个因素在起作用。图形上出现拐点,基本上就是作用力不同了。所以这个拐点我们基本上可以判断他是政策透支作用消失的点。那里是2012年9-10月,从2009年1月到这里,经历了3年零9个月到3年零10个月。

把这个周期移到2015年10月,上一次购置税减半政策开始的地方,3年零9-10个月之后,是2019年6-7月。在大概那个时间点附近,购置税减半政策透支的急跌因素会消失。大跌停止,之后的半年恰好是对应2018年下半年疯狂下跌的低基数时期,同时也进入传统旺季。你说行业是不是可以乐观一把?

急跌因素消失后,缓跌的动力交给居民可支配收入增速的变动。前边我们也论证了2006年以后,居民可支配收入增速的下滑与GDP增速高度相关。这样我们就需要关注明年的宏观即可(实际上汽车行业销量和宏观的直接相关关系,我也测了,很相关。见前文《我们回测了过去十年的宏观与汽车行业数据,得到以下25条结论》)。

那么明年的宏观怎么样呢,因为又是一个巨大的话题,我就不展开说了,只说结论。从存货周期来看,明年的宏观在6-7月将触底反弹,政策分析也基本支撑这个结论。

所以,前期政策透支这一急跌因素明年会消失,GDP增速代表的居民可支配收入增速明年会企稳。汽车行业增速的两大下滑因素明年都会好转。今年的急跌,又是符合规律的加速出清。有什么好担忧的呢?

反倒是持币的投资人,可以研究研究这个行业,该准备入场播种了。

让我们一起期待12月继续下跌,争取超额完成全年-4%的销量增速水平。

(原创作品,原文发布于微信公众号:商业说。)

2011年7月 汽车销量排行榜

这两个品牌的国产车我都开过,所以我有些见解想表达,绝对真实。

2008年,那时候我在东莞工作,元旦前夕自己花了两万元买了一台二手捷达开了整整两年没修过。2010年十月份换了一台奇瑞风云,6万多块吧,开了三年没修过第四年洗车的时候水枪一喷我的个乖乖,门槛大面积掉漆。里面全是锈,然后就去除锈喷漆,次年两边门槛又掉漆,再一看卧槽里面都快锈穿了,然后把车顶起来看地盘简直是就是无法直视,全是锈。

再开了一年(不敢上高速)然后就丢在家里就没开过。

2017年8月份,本来是打算去买思域的,结果思域要加价1.2万,真tm火爆!果断放弃。回家后,看了整整一个月的 汽车 之家。预选出三台心仪的车型,博瑞,荣威i6 长城哈弗6酷配 先去看的哈弗,试驾的时候感觉不适应suv车型,然后转到吉利看博瑞。试驾的时候非常舒服,心想找对了。试驾回店的时候瞟了一眼油耗10.2,我彻底犹豫了。犹豫之余看到店里的红色帝豪GL特别显眼,又接着试驾,感觉不错,油耗7.1,价格也便宜很多。就这样被销售人员左一个哥又一个哥的叫的我迷迷糊糊就下了订。下定之后回家路上突然反应过来,我还没去看荣威哪。。。。。

一个月以后提了gl次顶配,落地12.58万。目前开了3.8万公里,第一个月油耗最高时7.0最低时6.8,半年时间油耗到7.5,刚满3万公里的时候油耗突然稳定在7.3(目前还是7.3)不错,综合不到5毛一公里,表显和实际值出入很小。3.5万公里的时候去保养时顺便看了一下地盘没发现任何地方生锈,这点很满意。最满意的是一路以来没有修过车,但是驾驶室玻璃窗升降功能出了点问题,师傅打了点清洁剂回复正常。希望它可以开十年。

作为一名曾经的吉利 汽车 研发人员,最早也在奇瑞待过的业内人士,来说说吉利 汽车 质量好还是奇瑞 汽车 质量好。

1、如果说15年之前奇瑞 汽车 的质量好的话,从博越,帝豪GL,帝豪GS上市时,吉利的 汽车 质量与奇瑞已经不再有什么名显的差别,况且吉利的帝豪车型,也是销量很好,口碑各方面也不错的车型。

2、至于吉利最近缤瑞,缤智的上市,则代表着吉利 汽车 对奇瑞 汽车 的品质超越,下面说下原因。

3、奇瑞研发人员都是自己培养,校招大学生,而吉利则是高新挖的各个主机厂人员,充分的人员碰撞,让吉利的研发人员整体能力高于奇瑞。

4、领导层面,奇瑞过于保守,曾经的造型丑,将奇瑞拖下水就是见证,拍板领导都50多岁,领导喜欢的市场不喜欢,现在改观很多,但其他方面相对吉利市场化倡导,积极进取的领导层,真心比不过。

5、体系流程,人才济济:现在吉利依靠沃尔沃,研发体系,人员架构真是国内最优秀的水准,真是大手笔投入,整个对接研发与工厂的ME就2000多号人,整个研发近万人,平台可以共享沃尔沃的,技术很多也可以直接学习,比如领克。对比奇瑞,很少有外面技术输入,研发人员视野宅,技术迭代速度慢,这都是劣势。

6、吉利数字化工厂上过央视的《大国重器》栏目,水准直超国内自主水准。

所以,对于我来说,如果后面买车,我会优先考虑买最近一年多上市,或者后面上市的吉利 汽车 ,放心,真的可以信赖!其它很老的车型么,我还真不愿意买。

吉利与奇瑞之间的较量一直存在,就销量来看吉利具有压倒性的优势,2018年销量为151万台,可谓惊人;奇瑞在三大件质量方面有优势,在自主品牌 汽车 中算是比较注重技术的,但是销量表现并不尽如人意。通过下面这张可以看出,奇瑞 汽车 的质量表现是要比吉利好一些的。

奇瑞 汽车 在发动机、变速箱研发方面坚持正向开发,并且也取得了不错的成果,就出口 汽车 量来说,奇瑞做的还是很不错,能够受到国外消费者的认可,可见其质量方面还是有保障的。奇瑞 汽车 经常与本田 汽车 相提并论,并且有人称奇瑞是国产本田,足以说明奇瑞对技术的研发还是很用心的。奇瑞 汽车 也算是叫好不叫坐,一方面 汽车 外观设计不能足够吸引人,缺少好的设计师;另一方面营销做的也很烂,其中奇瑞 汽车 的高端豪华品牌观致 汽车 ,可以说是奇瑞的一手好牌被打的稀烂。

奇瑞 汽车 ,自主品牌 汽车 的销量冠军,年销量达到150万台,成绩斐然。吉利 汽车 收购沃尔沃,成为奔驰的股东,可以说是名声大噪,很多消费者也是慕名而来。还有就是吉利 汽车 外观设计非常大方精致,符合国人的审美观,好的外观设计对 汽车 来说确实重要,尤其是对消费理念不够成熟的国内市场来说更是如此。吉利 汽车 营销做的特别好,新车上市会大力宣传, 汽车 的知名度做的非常不错。

如果奇瑞 汽车 能够将 汽车 的外观设计的更加的符合国人审美,并且做好营销,奇瑞的销量也不会很差,毕竟本身技术储备在自主品牌 汽车 中还是有优势的。吉利 汽车 能够抓住消费者的需求和审美,营销做的出色,因此销量非常出色。如果两者能够取长补短,吉利与奇瑞将会更加的强大。就质量稳定可靠性来说,奇瑞要比吉利好一些;就销量来看,吉利可以笑傲江湖,如果能够提高质量和技术,那么就有叫板合资车的资本。

在市面上流传着这样一个说法,奇瑞的三大件更好质量更好,但是更多的人去买了吉利。奇瑞的三大件更好暂且不谈,从自研的角度看确实更胜一筹,但是奇瑞的质量真的更好吗?我们用数据看。

2019年初, 汽车 之家出具了一份中国品牌新车质量表现排名的报告,据 汽车 之家称,这份报告“来自真实车主对于拥车期2-12个月内车辆质量情况的调研,通过 汽车 行业内通用的计算方法和标准分析评定 汽车 质量情况的产品。”最终结果显示,国产高端品牌三剑客,领克、观致、WEY占据前三,其中领克以153个的百辆车故障数位列第一,吉利以229的指数位列第四,奇瑞以258 的指数位列第七,吉利要领先于奇瑞。

很多人表示 汽车 之家是“充值之家”,其数据结果并不可信,接下来我们看其他网站的数据。

既然充值之家数据不可信,那么我们看看 汽车 投诉网站,在 汽车 门网站出具的2018年自主车企投诉排行榜上,奇瑞全年投诉14个,要高于吉利 汽车 的1136个,很多人表示投诉量没法参考,卖的越多,投诉量越多,但是吉利卖的车比奇瑞多啊!吉利2018年的销量达到了150万辆,而奇瑞仅仅56.8万辆,这样一比较,奇瑞的投诉销量比要远远高于吉利。

具体到车型上,奇瑞旗下车型艾瑞泽5遭到大面积投诉,车身及电气问题投诉量最大,占比高达39%,其中,车身生锈和悬架异响成为投诉热点。从投诉上看,吉利的质量比奇瑞更好。

如果说 汽车 门网也被充值了,那么我们再看看车质网,吉利总不能有这么大的能量,充值了整个 汽车 圈。车质网2018年投诉数据显示,奇瑞艾瑞泽52018年投诉数量高达674分,投诉主要集中在车身附件及电器和减震器异响和车身生锈,而前十中没有吉利车型。

其实从数据中已经可以看出,吉利 汽车 的质量表现要更好。在吉利 汽车 建立之初,吉利 汽车 的质量难以令人恭维,早期的李书福认为 汽车 只是“装有四个轮子的沙发”,这时候吉利 汽车 的质量与奇瑞 汽车 相差甚远。但是随着吉利的崛起,“博字辈”的博越、博瑞的发布可以说是吉利的转折点,自此之后吉利的质量越来越好。随着“缤字辈”缤越、缤瑞的发布,吉利的质量已经完成了对奇瑞的反超。所以三大件的自研能力上,吉利确实不如奇瑞,但是在质量上的的确确吉利更强。

呵呵,首先我不是车黑!吉利和奇瑞的质量谁好,这个基本不用问的!如果奇瑞的设计师和公关销售换成吉利那帮人的话……那完了!其他品牌的国产车都会倒闭!有人会说了‘奇瑞奇瑞修车排队’!是的当年的奇瑞修车确实排队!但不是你想的那个排队!就如同你去食堂吃饭,明明你先到的可是后面来了领导了!对不起你得去领导后面等着!奇瑞当年穷!和人家其他合资车企共用4s店,你就是先到了人家也会看看后面有没有自家车子来,如果有了,对不起你得等着!所以现在好多喷子都拿这句话形容奇瑞车子不好(你敢买奇瑞?我去奇瑞奇瑞修车排队啊),呵呵

吉利的车子不是不好,只是和奇瑞比起来不行的!车的三大件吉利比不了……

到底是吉利 汽车 的质量好还是奇瑞的好,虽然在销量上吉利是当之无愧的自主品牌一哥,但在稳定性上个人感觉还是奇瑞更好。

吉利 汽车 最近可谓是风波不断,近期召回了接近9万辆ec7,gc7,远景等三款车型,原因是燃油泵存在设计隐患,容易在行驶过程中摩擦,而造成泵油中断。另外前段时间吉利新车缤越在首秀时翻车,这也不禁让人对吉利的造车技术产生了质疑。

奇瑞相比之下则更加踏实一些,让人印象最深的就是自主正向研发发动机和变速箱的往事,当国内其他品牌都热衷组装车的时候,奇瑞最早站出来搞自己的发动机,而且时至今日已小有成绩,acteco系列已获得了世界范围内的广泛认可,还出口到了美国,日本,意大利等90多个国家和地区,绝对算的国内第一技术流。奇瑞的最新1.6t发动机参数不输本田1.5t,同样值得国人骄傲。另外奇瑞也是目前唯一一个敢对发动机进行一百万公里质保的主机厂,我想这并不是盲目自信,而是源于对线上严格的质量把关和线下残酷的路试。总得来说奇瑞还是更能让人有信心。

下面我们再来看一组评测机构给出的国内 汽车 品牌质量排名

奇瑞百台车投诉数量为400,而吉利则是464,所以侧倾结果也是奇瑞更胜一筹。

吉利的长处是有钱,可以任性收购各种品牌,各种技术,但拿来主义能不能转化成自己的东西这个真不好说。奇瑞属于国企,经营灵活性稍差,实力也不算雄厚,但在技术研发上是不遗余力,很值得尊敬,无论如何这一票都要投给奇瑞。

欢迎在评论区留言,发表你对此问题的观点李老猫说车

奇瑞属于半国企性质,起点相对于吉利那是高多了。但是比起一汽上汽那是差很多了,尹同跃能够想自主研发,勇气可嘉。个人不太了解奇瑞,听说研发的CVT卖掉了,上代研发的发动机据说还是很好的,新研发的发动机还没怎么用上。另外,MQB出来这么多年,TNGA已经跟上,我也不太清楚奇瑞现在有模块化架构平台了吗?请指教。这里插一句长城,长城我对他的喜爱源于H6,口碑质量很好。不过不妨开个玩笑,长城的模块化用的很好,轴距大都是2680。

奇瑞最大的缺点:

一是车型延续性比较差,当年A3红极一时,撞名了,就断了。哪怕你改名,设计风格和设计语言可以延续啊。

二是外形内饰不够美观。美观不是凭空出来的,不是工程师画几条线就可以的,是需要专门的设计师来优化比例和线条,然后配合工程师研发改进的。

这两个都是不讨喜的缺点。

吉利完全是私营企业。私营企业起家比国资难无数倍,李书福光等 汽车 生产牌照等了多少年啊?其中艰难企是外人可以想象?

吉利的黑 历史 ,老金刚,美人豹,low的真是。。。毕竟一家私营企业能有什么好的人才加盟,所以一开始别提自主研发了,有那么多钱养人从0开始研究技术吗?要不是舒服哥有摩托车的底子,模仿都未必有人能做。

所以吉利先模仿,仿制,卖出去赚钱做原始积累,然后开办职业学院积累职业工人,日系火的时候,国内很多车企仿造,包括吉利,比亚迪,长城等等,经过原始积累有钱了,再升级技术,再收购先进企业,再引进人才。吉利可以说也算3步走吧。

到现在至少有了CMA,BMA平台,脱离了仿制的路线。发动机也有了,包括吐槽很多的3缸,其实越来越多合资企业为开始用三缸,吉利的三缸因为有沃尔沃的技术,和宝马,通用等的比也毫不逊色,而如果纯粹自己研发,估计国内企业也没几个能够做好三缸的。另外双离合变速箱也有了。

博越博瑞号称最美,其实设计还是有点瑕疵,比如博瑞从后45度往前看,比例不是太好。这点日本车特别奇怪,线条看起来没有什么逻辑,乱乱的,怪怪的,但是比例控制的好,反而不容易找到明显瑕疵,不过新一代RAV4太丑了。扯远了,新的缤瑞缤越设计趋向于成熟,细节感觉很好看。

至于质量哪个好,这个谁知道呢。网上每个车型都是两派,有人说好有人说不好。我觉得还是看接受度,龟毛的人,还是别买国产车,毕竟还是会有点小问题的,买了合资车,最多也就怪自己没有买进口车,不至于骂国产车。大度点的,可以购买,毕竟这个价买这个配置的车,偶然有点小毛病可以理解,能够解决就好。买车还是看运气,运气好买国产车很多年没毛病,运气不好,买雷克萨斯保时捷都很快出问题。

我是开奇瑞14款瑞虎5的,目前没毛病也没修过。在我的瑞虎群里的车主有1/3都是奇瑞A3旗云老瑞虎的老车主,那我肯定说奇瑞车好了,所以在网上就被说成奇瑞水军,有的还问奇瑞给我几毛钱,哈哈……

反过来,跟我一年买车的同事,买的吉利全球鹰GX7(就是现在的远景x5改了个名和前脸)开着也没什么毛病,也说吉利好,难道我就说他也是水军吗?

车没毛病自然车主都会说好,开的时间久了,没给自己找麻烦也就喜欢了,说好也是一种情怀,现在国产车提升很快,长城,吉利,奇瑞,长安,比亚迪,这几家大车企的车都不错,要问质量好坏,全凭点子,说各个车企的车不好的也很多,别出毛病了肯定就说不好了,很正常。不过很多车出问题也在于使用者的驾驶习惯引起的。

反言之,在我单位日产车是最多的,都说声音省油,但是烧机油换发动机,修变速箱,电瓶漏液,纯大质量问题的都有,国产车却没发现。所以,要选合资车就是丰田,丰田车在网上负面新闻几乎没有,国产车吉利,奇瑞,长安,长城,比亚迪都差不多,正常保养行驶开个十年八年的都没啥事,就看你看哪个更顺眼,更相信谁,剩下的就是点子好坏了。

当然,细节上也会有差别,用料,做工,车身结构很多吧,那就得自己仔细研究了,可以试驾,看自己更喜欢哪种风格,再一个可以去“拆车坊”网看看,对各种车进行分解,一目了然。

从08年开始,一直到11年底自己买车,期间在奇瑞a3,吉利帝豪,上汽荣威350(按上市顺序)3个论坛( 汽车 之家)潜水了3年多。看着奇瑞和上汽分别把a3和350一步步做死,吉利把帝豪一步步做成国民车。

那几年是奇瑞最风光的时候,上汽背靠大树好乘凉,吉利挣扎在最底层。

奇瑞和上汽的问题本质上是一样的,主要是两个问题,一是忽视用户,用户反馈的问题从来不会解决,要么无视(奇瑞),要么打太极(上汽),二是售后差,厂家和4s互相推诿。

吉利重视用户反馈的问题,持续进行改进,将改进的东西发布在论坛。吉利派人常驻帝豪论坛,一是收集用户反馈的问题,二是如果有用户反馈4s售后不好,会跟进帮助用户解决问题。

上汽有钱折腾的起,而且拿来主义也方便,所以活的好,奇瑞光靠补贴是不够的,由a3达到顶峰,也由a3开始了衰弱。吉利帝豪的成功,就两字,用心,用心造车,用心对用户。

一直到现在,这3家车企的表现还是一贯的风格,如果就这3家国产车,毫无疑问推荐吉利,其他国产车企没怎么关注过,不发表意见。

吉利和奇瑞是国产轿车的两大支柱,其它厂家基本属于龙套角色。

要笼统的评比质量,其实半斤八两。非要分个上下,只能说奇瑞在故障率方面要略好于吉利。而吉利由于消化吸收了沃尔沃的技术,三大件明显优于奇瑞,向合资系品质靠扰。

由于品牌战略的不同和燃油车己进入衰落期的原因,吉利的前景要好于奇瑞。吉利未来有机会进军国际品牌与日系德系抗衡,而奇瑞则更务实钟情于为平民造车。

世界四大汽车集团公司

上海汽车

7月份单月销量同比增长24.6%,至278,947辆

数据显示,2010年7月份上海汽车实现销量278,947辆,同比增长24.6%。1~7月份,上海汽车累计实现销量已经达到205万辆,较上年同期增长41.8%。

据了解,上海汽车7月份的产量为299,419辆,较上年同期的222,887辆增长34.3%。1~7月份的产量总计201万辆,较上年同期增长39.9%。

东风有限

7月份单月销量同比增长20%,超9.5万辆

数据显示,2010年7月份东风有限实现销量超9.5万辆,同比增长20%。1~7月份,东风有限累计销量达到74.3万辆,同比增长53%,

其中,东风商用车公司7月份销量1.9万多辆,同比增长20%;东风日产7月份销量5.5万辆,同比增长3.8%;东风股份7月份销量2.1万辆,同比增长34%,其中郑州日产销售8000辆,同比增长96%。

丰田(中国)

7月份单月销量同比增长1%,至6.4万辆

数据显示,2010年7月份丰田在华销量达到6.4万辆,同比增长1%,环比增长约5%。1~7月份,丰田在华累计实现销量为42.7万辆,同比增长23%。

本田(中国)

7月份单月销量同比增长12%,至56,688辆

数据显示,2010年7月份本田在华销量达到56,688辆,较上年同期的50,647辆增长12%,较6月份销量环比也有所增长。1~7月份,本田在华累计实现销量为366,263辆,同比增长20.3%。

据了解,7月份广汽本田汽车销量实现同比增长6.6%,至34,525辆。

马自达(中国)

7月份单月销量同比增长33%,至17,795辆

数据显示,2010年7月份马自达在华销量达到17,795辆,同比增长33%。1~7月份,马自达在华累计销量达到124,372辆,同比增长35%。

据了解,7月份一汽马自达销量为13,1辆,长安马自达销量则为4,598辆。

日产(中国)

7月份单月销量同比增长3.7%,至55,078辆

数据显示,2010年7月份日产在华销量为55,078辆,同比增长3.7%。1~7月份,日产在华累计销量达到385,951辆,较上年同期增长39%。

据了解,日产驻北京发言人Jun Yoshihisa称,公司销量增长放缓在意料之中,因为中国汽车市场自2009年年中以来便迅速扩张。

通用(中国)

7月份单月销量同比增长22.2%,至176,645辆

数据显示,2010年7月份通用在华销量为176,645辆,同比增长22.2%,与6月份176,486辆的销售业绩相比基本持平。

其中,上海通用7月销量为 80,269辆,同比增长42.1%;上汽通用五菱7月销量则达到90,658辆;一汽通用表现则仍维稳,7月份销量为5,560辆。

奥迪(中国)

7月份单月销量同比增长53%,至20,537辆

数据显示,2010年7月份奥迪在华销量为20,537辆,同比增长了53%。同期,奥迪美国市场销量为7,817辆,同比增长了22%。7月份,奥迪全球销量同比上升了7.7%,至91,400辆。

据了解,奥迪7月份出口至中国市场的整车数量实现了两倍增长。

江铃汽车

7月份单月销量同比增长33.5%,至1.31万辆

数据显示,2010年7月份江铃汽车销量为1.31万辆,同比增长33.5%。7月份,该公司汽车产量为1.46万辆,同比增长34.08%。

1~7月份,江铃汽车累计生产汽车9.87万辆,同比增长56.89%;累计销售汽车10.15万辆,同比增长60.69%。

长安汽车

7月份单月销量同比下降7.43%,至9.98万辆

数据显示,2010年7月份重庆长安汽车销量为9.98万辆,同比下滑7.43%,环比降幅逾三成。

比亚迪汽车

7月份单月销量同比增长4%,至33,046辆

数据显示,2010年7月份比亚迪销量为33046辆,同比增长4%,环比下滑6%。

其中,F3的销量为14836辆,F0销量为12321辆,F6的销量为2612辆,G3的销量为3211辆,插电式电动车F3DM 的销量为32辆,纯电动车E6的销量为17辆。

上海大众

7月份单月销量同比增长26.6%,至82,465辆

数据显示,2010年7月份上海大众销量为82,465辆,同比增长26.6%。

据了解,上海大众月产量达到99218辆,创造了该公司月产量的历史新高。

上海通用

7月份单月销量同比增长42%,至80,279辆

数据显示,2010年7月份上海通用实现销售80,279 辆,较去年同期增长42%。

其中,别克品牌7月份销量为3,541辆,同比增长24 %;雪佛兰品牌7月份销量为35,385辆,同比增长70 %;凯迪拉克品牌7月份销量为1,343辆,同比增长148%。

据了解,其旗下获得节能惠民政策补贴的12款上榜车型,环比增长20%。

一汽大众

7月份单月销量同比增长30%,至71,251辆

数据显示,2010年7月份一汽大众销量为71251辆,较去年同期54,793辆增长30%。

其中,大众品牌实现销售50910辆,奥迪品牌实现销售20341辆。

东风日产

7月份单月销量同比增长3.8%,至5.5万辆

数据显示,2010年7月份东风日产销量为5.5万辆,同比增长3.8%。1~7月份,东风日产累计销售达到38.6万辆,同比增长39%。

东风股份

7月份单月销量同比增长34%,至2.11万辆

数据显示,2010年7月份东风汽车实现销量2.11万辆,同比增长34%。7月份,该公司汽车产量为2.1万辆,同比增长44.54%。

1~7月份,东风汽车产量累计为16.73万辆,同比增长58%;销量累计为16.95万辆,同比增长53.18%

2001-2010年中国汽车总产量,销售量,最好能区分乘用车和商用车

世界四大汽车集团公司是通用,大众,雷诺-日产,和丰田。福特前几年一直是世界排名第五,现在被现代起亚超过,排名第六。

以下是2011年世界四大汽车集团公司销量

1、通用汽车2011年总销量902.6万辆 重夺全球第一

2011年全年,通用汽车在全球范围内总计销售了9,025,942辆汽车,与2010年的8,385,484辆相比,增长了7.6%。通用占据全球市场的份额也从11.5%提高0.4个百分点至11.9%。在2009年破产保护之后不到3年内,通用汽车再次成为全球销量最高车企。

2、大众汽车2011年销量816万辆 力压丰田位居第二

2011年全年,大众汽车在全球范围内总共售出815.6万辆汽车,较之2010年的714万辆(不含斯堪尼亚卡车销量),同比增长14.3%。这是大众汽车首次全年总销量超过丰田位居亚军,也是第一次突破800万辆销量大关。

3、雷诺-日产2011年全球销量突破800万辆

2011年,日产2011年全年总销量为4,669,981辆,对比2010年的4,080,609辆,同比增长14.4%。雷诺2011年全球销量为2,722,062辆,比2010年的销量增加94,6辆,同比增长3.6%。雷诺汽车2011年在全球汽车市场的份额为3.6%。雷诺和日产总销量为7,392,043辆。

去年俄罗斯伏尔加汽车销量为63万辆。如果不计伏尔加汽车销量,则雷诺-日产联盟总销量739万辆位居全球第四;如果加上伏尔加汽车销量,则雷诺-日产联盟2011年全球总销量突破800万辆大关,达到将近803万辆,超过丰田位居第三。

4、丰田2011年全球销量795万辆 预期今年858万辆

2011年全年,丰田汽车在全球范围内总销量为795.0万辆,比2010年的841.8万辆同比下降6%,因而从2010年的冠军宝座跌落。倘若将俄罗斯伏尔加汽车销量计入雷诺-日产联盟,则丰田只能位居全球第四。

不过业内分析人士看好丰田2012年反弹恢复,丰田也将全球总销量目标值从2011年12月丰田预期的848万辆扩大为858.0万辆,较2011年同比增长21%。

其他汽车集团销量

5、现代-起亚集团2011年全球销量660万辆

2012年1月2日,现代-起亚2011年全球销量数据被路透社抢先披露为660万辆,比2010年的574万辆同比增长15.0%。

2011年全年,现代汽车全球总销量为4,059,438辆,同比增长12.4%。而起亚汽车2011年全球销量为2,478,959辆,同比增长18.6%;不过倘若将CKD生产车辆销量计入,则起亚去年全球销量可达253.8万辆。因此涵盖CKD车辆,现代-起亚去年全球销量与媒体抢先报道的数据基本一致。

6、2011年福特汽车全球总销量569.5万辆

2011年福特汽车全年总销量为569.5万辆,比2010年的531.3万辆同比提升7.2%。其中12月销量142.7万辆,与2010年同期的138.9万辆相比,同比增长2.7%。

2011年全年,福特汽车全球产量为5,654,000辆,较2010年同期的5,351,000辆增长10.1%。

7、菲亚特-克莱斯勒集团2011年总销量404万辆

2011年菲亚特全球范围内总计交付(Shipments)2,032,900辆乘用车与商用车,比2010年总销量同比下降2.4%;而克莱斯勒则交付了2,011,000辆汽车,较2010年的1,602,000辆同比上涨25.5%。集团总销量合计为4,043,900辆,较2010年的3,683,700辆同比增长9.8%。

按照菲亚特财报注释,此处交付销量是指新乘用车或轻型商用车开票据后外运交予买家的数量,如果按照终端销量,则克莱斯勒去年总销量为1,855,000辆,较2010年的1,516,000辆同比增长22%。

8、欧债危机拉跌市场 PSA标致雪铁龙去年销量355万

涵盖新车及CKD车辆,2011年全年PSA标致雪铁龙在全球总销量为3,549,000辆。对比2010年的3,602,200辆,同比下降1.5%,欧洲以外市场在总销量中比重有所提升。欧债危机使得欧洲车市萎靡不振,而PSA迄今仍倚重欧洲市场,尤其是西班牙、英国和意大利等西欧国家,因而遭遇拉跌。

9、本田汽车2011年全球总销量309.5万辆

2011年全年,本田汽车全球总销量为309.5万辆,较2010年的355.5万辆同比下降13%。在各区域市场及主要单一市场,本田汽车销量均呈现同比下滑趋势。

本田CFO池文彦(Fumihiko Ike)表示,当前本田的确处于艰难环境中,但同时预期2012-2013财年将出现较大幅度反弹,本田汽车在全球总销量最终将超过400万辆。

10、2011年宝马集团全球销量167万辆

涵盖豪华车品牌宝马、小型车品牌Mini和超豪华品牌劳斯莱斯,宝马集团2011年全球总销量达1,668,982辆,比去年的1,461,166辆提高14.2%。其中宝马品牌全年总销量1,380,384辆,比去年的1,224,280辆提升12.8%,依然是全球销量最高的豪华车品牌。

2011年戴姆勒乘用车全球销量超过136万辆

涵盖梅赛德斯-奔驰、Smart和迈巴赫三个品牌,戴姆勒集团乘用车2011年全球销量1,362,908辆,较去年同比提高7.7%。较此前最高峰2007年的1,285,900辆超出7.7万辆,达到新高。另外,戴姆勒卡车2011年1至11月销量数据已经公布,总计371,400辆。如果算上戴姆勒卡车的全年销量,则戴姆勒集团汽车总销量将超过170万辆,高于宝马集团。因此,第10名头衔花落谁家还取决于排列方法。

2001年累计生产汽车233.44万辆,比上年累计增长12.81%;累计销售汽车236.37万辆,比上年同期累计增长13.29%。

2001年三大车型产销量

车 型

产 量

(万辆)

同 比

(%)

销 量

(万辆)

同 比

(%)

货 车 80.23 5.02 81.84 5.62

客 车 82.85 18.24 82.37 17.46

轿 车 70.35 16.35 61.01 18.25

2002全年各种汽车累计生产325万辆,比2001年的236.37万辆净增90万辆,其中载货汽车产量109.25万辆,同比增长36.05%,销售量107.32万辆,同比增长30.96%。客车产量到106.83万辆,同比增长27.96%,销售量达104.87万辆,同比增长26.35%。轿车产量109.27万辆,同比增长55.33%,销售量达112.64万辆,同比增长56.14%。

2003年,汽车产销量分别为444.37万辆和439.08万辆,比上年同期增长35.20%和 34.21%。其中载货车累计产销122.94万辆和121.13万辆,同比增长12.53%和12.87%。客车累计产销114.59万辆和115.93万辆,同比增长7.26%和10.55%,轿车共生产201.89万辆,同比增长83.25%;销售1.16万辆,同比增长75.28%,产销量分别比上年净增92.81万辆和84.56万辆。

2004年我国累计生产汽车507.05万辆,与去年同期相比增长14.11%;累计销售汽车507.11万辆,同比增长15.50%,2004年载货车累计产销151.47万辆和152.59万辆,同比增长23.21%和25.%。客车累计产销123.95万辆和121.87万辆,同比增长8.17%和5.12%,增长较为缓慢,且增幅较上年有所回落。轿车累计产销231.63万辆和232.65万辆,同别增长11.99%和15.17%。

2005年全国生产汽车570.77万辆,增长12.56%;销售575.82万辆,增长13.54%。销大于产,汽车总体产销平稳增长。由于商用车产销呈现微弱下降,因而汽车总体增长靠乘用车的快速增长支撑和拉动。货车累计产销116.24万辆和116.34万辆,同别下降4.26%和3.79%;客车累计产销176.85万辆和178.68万辆,同别下降2.60%和2.34%;轿车累计产销276.77万辆和278.74万辆,同别增长24.42%和24.31%;

剩下的还在找……

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。